งบประมาณ¶

:ref:`งบประมาณการวิเคราะห์ <accounting/budgets/analytic-budgets>`ติดตามกิจกรรมและโปรเจกต์เฉพาะโดยใช้บัญชีวิเคราะห์ ช่วยให้ธุรกิจตัดสินใจอย่างมีข้อมูลเกี่ยวกับแผนก โปรเจกต์ หรือกลุ่มธุรกรรมอื่นๆ ในทางตรงกันข้าม :ref:`งบประมาณทางการเงิน <accounting/budgets/financial>`เชื่อมโยงกับบัญชีแยกประเภททั่วไปที่ปรากฏในงบกำไรขาดทุนและเน้นที่ฐานะทางเศรษฐกิจโดยรวมของบริษัท

งบประมาณวิเคราะห์¶

Analytic budgets allow for allocating and tracking income and expenses in detail, breaking down costs and revenues by specific projects, departments, or groups of transactions. Analytic budgets can be applied across various departments or projects to measure profitability and performance. NightPOS manages analytic budgets using analytic accounting.

หากต้องการเปิดใช้งานตัวเลือกสำหรับการสร้างงบประมาณการวิเคราะห์ ให้ไปที่ และเปิดใช้งาน การจัดการงบประมาณ ในส่วน การวิเคราะห์

กำหนดงบประมาณวิเคราะห์¶

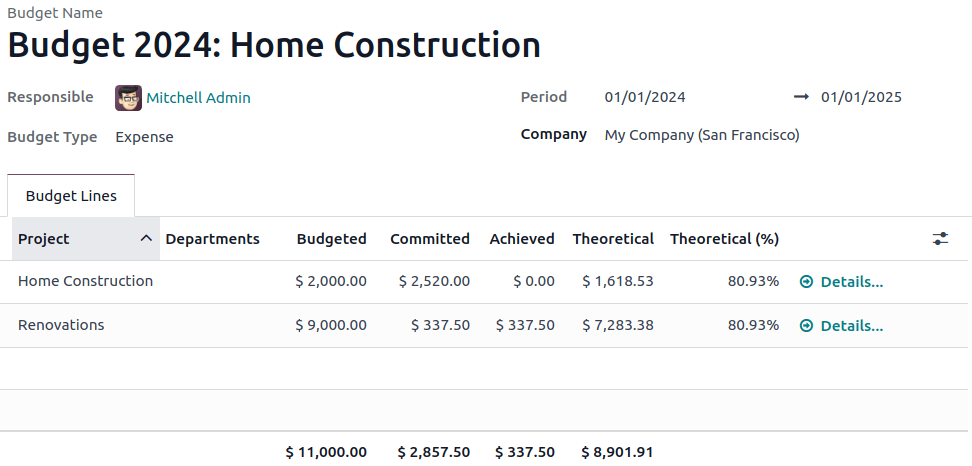

ในการสร้างงบประมาณใหม่ ไปที่:menuselection:ระบบบัญชี --> ระบบบัญชี --> งบประมาณวิเคราะห์`และคลิก:guilabel:`สร้าง ตรวจสอบให้แน่ใจว่าช่องต่อไปนี้กรอกข้อมูลอย่างเหมาะสม: ชื่องบประมาณ, ช่วงเวลา`และ:guilabel:`ประเภทงบประมาณ

คลิก:guilabel:เพิ่มรายการ`ในแท็บ:guilabel:`รายการงบประมาณ`เพื่อจัดโครงสร้างงบประมาณด้วย:ref:`แผนวิเคราะห์ <accounting/analytic_accounting/analytic_plans>`และ:ref:`บัญชี <accounting/analytic_accounting/analytic_accounts>`ที่สร้างไว้ก่อนหน้านี้ ในขณะที่:ref:`แผนวิเคราะห์ <accounting/analytic_accounting/analytic_plans>`สอดคล้องกับชื่อคอลัมน์ ให้เลือก:ref:`บัญชีวิเคราะห์ <accounting/analytic_accounting/analytic_accounts>`เพื่อกำหนดรายการงบประมาณและกำหนดจำนวนเงินสำหรับแต่ละรายการในคอลัมน์:guilabel:`งบประมาณ เมื่อรายการงบประมาณทั้งหมดเสร็จสิ้น ให้คลิก:guilabel:เปิด หากจำเป็นต้องทำการเปลี่ยนแปลงเมื่อสถานะของงบประมาณเป็น:guilabel:เปิด มีสองตัวเลือก:

รีเซ็ตเป็นแบบร่าง: เพื่อเขียนทับข้อมูล จากนั้นเปิดงบประมาณอีกครั้ง

แก้ไข: จะมีการสร้างงบประมาณใหม่ เมื่อเป็น:guilabel:

เปิด`แล้ว จะมีการเพิ่มข้อมูลอ้างอิง:guilabel:`Rev`ในช่อง:guilabel:`ชื่องบประมาณงบประมาณเดิมจะเป็น:guilabel:แก้ไขแล้ว

ตรวจสอบงบประมาณวิเคราะห์¶

เมื่องบประมาณ:guilabel:เปิด`แล้ว จะมีคอลัมน์เพิ่มเติมสองคอลัมน์: :guilabel:`จำนวนที่จัดสรร`และ:guilabel:`จำนวนที่บรรลุผล จำนวนเงินในคอลัมน์เหล่านี้จะคำนวณโดยอัตโนมัติตาม:ref:การกระจายวิเคราะห์ <accounting/analytic_accounting/analytic-distribution>`ที่เกี่ยวข้องของรายการสมุดรายวัน เมื่อ:ref:`การกระจายวิเคราะห์ <accounting/analytic_accounting/analytic-distribution>`ของรายการสมุดรายวันภายในช่วงเวลาของงบประมาณได้รับการอัปเดต คอลัมน์ของงบประมาณสำหรับบัญชีวิเคราะห์ที่เลือกในการกระจายจะได้รับการอัปเดตโดยอัตโนมัติ จำนวน:guilabel:`จำนวนที่บรรลุผล`สะท้อนให้เห็นผลลัพธ์ปัจจุบันตามรายการของรายการสมุดรายวันที่ยืนยันแล้วสำหรับ:ref:`บัญชีวิเคราะห์ <accounting/analytic_accounting/analytic_accounts>`ที่เกี่ยวข้อง ในทางตรงกันข้าม จำนวน:guilabel:`จำนวนที่จัดสรร`แสดงค่าเต็มของจำนวน:guilabel:`จำนวนที่บรรลุผล บวกกับใบสั่งซื้อที่ยืนยันแล้วที่ยังไม่ได้วางบิล

Note

เมื่อรายการในใบเสนอราคาหรือใบสั่งซื้อมีการกระจายวิเคราะห์ จะมีปุ่มอัจฉริยะ:guilabel:`งบประมาณ`ปรากฏขึ้น โดยให้ลิงก์ไปยัง:ref:`รายงานงบประมาณ <accounting/budgets/analytic-budget-reporting>`เพื่อดูรายละเอียดเพิ่มเติม

สำหรับงบประมาณที่:guilabel:

เปิดหากมีการสร้างใบเสนอราคาหรือใบสั่งซื้อโดยใช้การกระจายวิเคราะห์ที่เกี่ยวข้องและเกินจำนวนงบประมาณที่จัดสรร รายการใบสั่งซื้อที่เกี่ยวข้องจะถูกเน้นเป็นสีแดง

ในการแสดงจำนวนหรือเปอร์เซ็นต์:guilabel:ตามทฤษฎี ให้ใช้ไอคอน:icon:oi-settings-adjust (ปรับการตั้งค่า) ในส่วนหัวของ:guilabel:รายการงบประมาณ จำนวน:guilabel:`ตามทฤษฎี`แสดงถึงจำนวนเงินที่ตามทฤษฎีแล้วอาจใช้ไปหรือควรได้รับตามวันที่ปัจจุบันเมื่อเทียบกับวันที่เริ่มต้น/สิ้นสุด คลิก:guilabel:`รายละเอียด`เพื่อเปิดมุมมองที่กรองแล้วของ:ref:`รายงานงบประมาณ <accounting/budgets/analytic-budget-reporting>`ที่เกี่ยวข้องกับรายการงบประมาณนั้นโดยเฉพาะ

ในการดูรายการงบประมาณของงบประมาณหนึ่งหรือหลายงบประมาณโดยตรงจากมุมมองรายการ:guilabel:งบประมาณ ให้เลือกงบประมาณและคลิก:guilabel:รายการงบประมาณ

สร้างงบประมาณตามช่วงเวลา¶

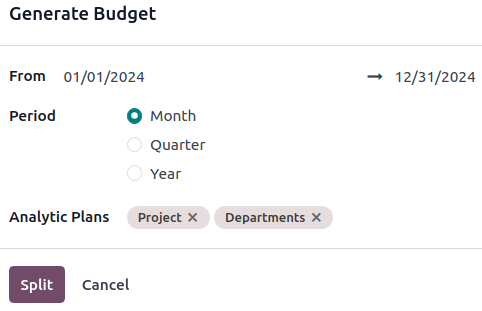

ในการสร้างงบประมาณตามช่วงเวลา (รายเดือน รายไตรมาส และรายปี) สำหรับ:guilabel:แผนวิเคราะห์`ที่เลือก ให้คลิก:guilabel:`สร้าง จะมีการสร้างงบประมาณใหม่สำหรับแต่ละ:guilabel:`ช่วงเวลา`ระหว่างวันที่เริ่มต้นและสิ้นสุด:

หากเลือกแผนวิเคราะห์เดียว แต่ละงบประมาณจะมีรายการสำหรับแต่ละบัญชีในแผนวิเคราะห์นั้น

หากเลือกแผนวิเคราะห์หลายแผน แต่ละงบประมาณจะมีรายการสำหรับแต่ละชุดบัญชี/แผนวิเคราะห์

ในการสร้างงบประมาณตามช่วงเวลา ให้ทำตามขั้นตอนเหล่านี้:

ในมุมมองรายการ:guilabel:

งบประมาณให้คลิก:guilabel:สร้างในหน้าต่าง Generate Budget ให้ตั้งค่าวันที่และเลือก Period และ Analytic Plans

คลิก Split เพื่อสร้างงบประมาณตามงวด

คลิก Budgets ที่มุมซ้ายบนเพื่อกลับไปยังมุมมองรายการ Budgets

คลิกงบประมาณตามงวดที่มีสถานะ Draft ทีละรายการเพื่อเปิดและตั้งค่าจำนวนเงินในคอลัมน์ Budgeted สำหรับแต่ละบัญชีวิเคราะห์ที่เชื่อมโยงกับแผนวิเคราะห์ที่เลือก

คลิก Open สำหรับแต่ละงบประมาณตามงวด

การรายงาน¶

เมื่อต้องการดำเนินการรายงานต่างๆ ให้ไปที่ จากนั้น:

ติดตาม วิเคราะห์ และเปรียบเทียบข้อมูลงบประมาณ

กรองและจัดกลุ่มข้อมูลโดยใช้ไอคอน plus-square หรือ minus-square

เจาะลึกในรายงานเพื่อดูรายละเอียดเพิ่มเติมเกี่ยวกับจำนวนเงินจริงและธุรกรรม

ส่งออกข้อมูลเพื่อการวิเคราะห์หรือความต้องการด้านรายงานเพิ่มเติม

งบประมาณทางการเงิน¶

งบประมาณทางการเงินมีโครงสร้างอยู่บนบัญชีรายได้และค่าใช้จ่ายเฉพาะและธุรกรรมสำหรับการรายงานทางการเงินอย่างเป็นทางการและวัตถุประสงค์ด้านการปฏิบัติตามกฎระเบียบ

Note

งบประมาณทางการเงินมีอยู่ในรายงาน Profit and Loss

ตั้งค่างบประมาณทางการเงิน¶

ในการสร้างงบประมาณทางการเงินใหม่ ให้ปฏิบัติตามขั้นตอนเหล่านี้:

ไปที่ เพื่อเปิดรายงาน Profit and Loss

คลิกปุ่ม calendar เพื่อใช้ตัวเลือกวันที่และเลือกงวด

คลิกปุ่ม Budget และตั้งชื่องบประมาณ คอลัมน์ใหม่ที่มีป้ายกำกับด้วยชื่องบประมาณจะปรากฏขึ้นถัดจากคอลัมน์ Balance

กำหนดจำนวนเงินให้กับแต่ละบัญชีที่ต้องการวิเคราะห์

คอลัมน์ % ใหม่จะปรากฏทางด้านขวาของคอลัมน์งบประมาณใหม่ เพื่อระบุสถานะปัจจุบัน

สามารถสร้างงบประมาณทางการเงินที่แตกต่างกันได้โดยใช้ขั้นตอนเหล่านี้เพื่อวัตถุประสงค์ในการเปรียบเทียบ

Note

ตัวเลือกวันที่ช่วยให้สามารถแบ่งช่วงเวลาและนำทางระหว่างช่วงเวลา โดยอัปเดตจำนวนเงินโดยอัตโนมัติตามนั้น