ราคาเฉลี่ยของสินค้าที่ส่งคืน¶

การประเมินต้นทุนเฉลี่ย (AVCO) เป็นวิธีการประเมินมูลค่าคลังสินค้าที่ประเมินต้นทุนตามต้นทุนรวมของสินค้าที่ซื้อหรือผลิตในช่วงเวลาหนึ่ง หารด้วยจำนวนสินค้าคงเหลือทั้งหมด การประเมินมูลค่าคลังสินค้าใช้เพื่อ:

สะท้อนมูลค่าของสินทรัพย์ของบริษัท

ติดตามจำนวนสินค้าที่ขายไม่ออก

คำนึงถึงมูลค่าทางการเงินของสินค้าที่ยังไม่สร้างผลกำไร

รายงานการไหลเวียนของสินค้าตลอดทั้งไตรมาส

Because AVCO uses the weighted average to evaluate the cost, it is a good fit for companies that sell only a few different products in large quantities. In NightPOS, this costing analysis is automatically updated each time products are received.

Thus, when shipments are returned to their supplier, NightPOS automatically generates accounting entries to reflect the change in inventory valuation. However, NightPOS does not automatically update the AVCO calculation, because this can potentially create inconsistencies with inventory valuation.

Note

เอกสารนี้จัดการกับกรณีการใช้งานเฉพาะเพื่อวัตถุประสงค์ทางทฤษฎี สำหรับคำแนะนำเกี่ยวกับวิธีการตั้งค่าและใช้งาน AVCO โปรดดูที่:doc:ชีทสรุปการประเมินมูลค่าคลังสินค้า <../../../inventory_and_mrp/inventory/inventory_valuation/cheat_sheet>

การกำหนดค่า¶

หากต้องการใช้การประเมินมูลค่าคลังสินค้าต้นทุนเฉลี่ยในผลิตภัณฑ์ ให้ไปที่ และเลือกหมวดหมู่ที่จะใช้ AVCO ในหน้าหมวดหมู่ผลิตภัณฑ์ ให้ตั้งค่า วิธีการคิดต้นทุน เป็น ต้นทุนเฉลี่ย (AVCO) และ การประเมินมูลค่าคลังสินค้า เป็น อัตโนมัติ

ดูเพิ่มเติม

การใช้การประเมินมูลค่าต้นทุนเฉลี่ย¶

วิธีต้นทุนเฉลี่ยจะปรับปรุงการประเมินค่าคลังสินค้าเมื่อได้รับผลิตภัณฑ์ในคลังสินค้า ส่วนนี้จะอธิบายวิธีการทำงาน แต่หากคำอธิบายนั้นไม่จำเป็น ให้ข้ามไปที่ส่วน กลับไปยังกรณีการใช้งานของผู้ขาย

สูตร¶

เมื่อมีผลิตภัณฑ์ใหม่มาถึง ต้นทุนเฉลี่ยใหม่สำหรับแต่ละผลิตภัณฑ์จะถูกคำนวณใหม่โดยใช้สูตร:

จำนวนเดิม: จำนวนสินค้าในสต็อกก่อนรับสินค้าชิ้นใหม่

ต้นทุนเฉลี่ยเดิม: ต้นทุนเฉลี่ยที่คำนวณสำหรับผลิตภัณฑ์เดียวจากการประเมินมูลค่าคลังสินค้าครั้งก่อน

จำนวนขาเข้า: จำนวนผลิตภัณฑ์ที่มาถึงในการจัดส่งใหม่

ราคาซื้อ: ราคาโดยประมาณของสินค้าเมื่อรับสินค้า (เนื่องจากใบแจ้งหนี้จากผู้ขายอาจมาภายหลัง) จำนวนเงินรวมถึงราคาสินค้าเท่านั้น แต่ยังรวมค่าใช้จ่ายเพิ่มเติม เช่น ค่าขนส่ง ภาษี และ:doc:

ต้นทุนที่ดิน <../../../inventory_and_mrp/inventory/inventory_valuation/landed_costs>เมื่อได้รับใบแจ้งหนี้จากผู้ขาย ราคานี้จะถูกปรับปรุงปริมาณสุดท้าย: ปริมาณสินค้าคงคลังคงเหลือหลังจากการย้ายสต็อก

Important

เมื่อสินค้าออกจากคลังสินค้า ต้นทุนเฉลี่ยจะ ไม่ ถูกเปลี่ยน อ่านเพิ่มเติมว่าทำไมการประเมินมูลค่าต้นทุนเฉลี่ยจึง ไม่ ถูกปรับ ที่นี่

คำนวณต้นทุนเฉลี่ย¶

เพื่อทำความเข้าใจว่าต้นทุนเฉลี่ยของผลิตภัณฑ์เปลี่ยนแปลงไปอย่างไรในการจัดส่งแต่ละครั้ง ให้พิจารณาตารางการดำเนินงานคลังสินค้าและการเคลื่อนย้ายสินค้าคงคลังต่อไปนี้ แต่ละตัวอย่างเป็นตัวอย่างที่แตกต่างกันว่าการประเมินมูลค่าต้นทุนเฉลี่ยได้รับผลกระทบอย่างไร

ปฏิบัติการ |

มูลค่าขาเข้า |

มูลค่าคลังสินค้า |

จำนวนสินค้าคงเหลือ |

ต้นทุนเฉลี่ย |

|---|---|---|---|---|

$0 |

0 |

$0 |

||

รับ 8 โต๊ะในราคา $10 ต่อหน่วย |

8 * $10 |

$80 |

8 |

$10 |

รับ 4 โต๊ะในราคา $16 ต่อหน่วย |

4 * $16 |

$144 |

12 |

$12 |

จัดส่ง 10 โต๊ะ |

-10 * $12 |

$24 |

2 |

$12 |

Exercise

ตรวจสอบความเข้าใจในการคำนวณข้างต้นโดยดูตัวอย่าง "รับ 8 โต๊ะในราคา $10 ต่อหน่วย"

ในตอนแรก สต็อกผลิตภัณฑ์เป็น 0 ดังนั้นค่าทั้งหมดจึงเป็น 0 ดอลลาร์

ในการดำเนินงานคลังสินค้าครั้งแรก 8 โต๊ะ จะได้รับที่โต๊ะละ $10 ต้นทุนเฉลี่ยคำนวณโดยใช้ สูตร:

เนื่องจาก ปริมาณที่เข้ามา ของโต๊ะคือ

8และ ราคาซื้อ สำหรับแต่ละโต๊คือ$10มูลค่าคลังสินค้าในจำนวนเศษได้รับการประเมินเป็น

$80;$80หารด้วยจำนวนโต๊ะทั้งหมดที่จะจัดเก็บ8;$10คือต้นทุนเฉลี่ยของโต๊ะเดียวจากการจัดส่งครั้งแรก

To verify this in NightPOS, in the Purchase app, order 8 quantities of a new product, Table,

with no previous stock moves, for $10 each.

ในฟิลด์ หมวดหมู่สินค้า ของตารางในแท็บ ข้อมูลทั่วไป ของแบบฟอร์มผลิตภัณฑ์ คลิกไอคอน ➡️ (ลูกศร) เพื่อเปิด ลิงค์ภายนอก เพื่อ แก้ไขหมวดหมู่สินค้า ตั้งค่า วิธีการคิดต้นทุน เป็น ต้นทุนเฉลี่ย (AVCO) และ การประเมินมูลค่าคลังสินค้า เป็น 'อัตโนมัติ'

จากนั้น กลับไปยังใบสั่งซื้อ คลิก ยืนยันการสั่งซื้อ และคลิก รับสินค้า เพื่อยืนยันการรับสินค้า

ถัดไป ตรวจสอบบันทึกการประเมินมูลค่าคลังสินค้าที่สร้างโดยการรับผลิตภัณฑ์โดยไปที่ เลือกเมนูแบบเลื่อนลงสำหรับ โต๊ะ และดูคอลัมน์ มูลค่ารวม สำหรับ ชั้นการประเมิน (การประเมินมูลค่าคลังสินค้าในจุดเวลาที่ระบุ = ปริมาณคงเหลือ * ราคาต่อหน่วย) โต๊ะ 8 ตัวในสต็อกมีมูลค่า 80 ดอลลาร์

Tip

เมื่อตั้งค่า วิธีการคิดต้นทุน ของหมวดหมู่ผลิตภัณฑ์เป็น AVCO ต้นทุนเฉลี่ยของผลิตภัณฑ์ก็จะแสดงในช่อง ต้นทุน ใต้แท็บ ข้อมูลทั่วไป บนหน้าผลิตภัณฑ์

การส่งสินค้า (กรณีใช้งาน)¶

สำหรับการจัดส่งขาออก ผลิตภัณฑ์ขาออกไม่มีผลกระทบต่อการประเมินต้นทุนเฉลี่ย แม้ว่าการประเมินมูลค่าต้นทุนเฉลี่ยจะไม่ถูกคำนวณใหม่ แต่มูลค่าคลังสินค้ายังคงลดลงเนื่องจากผลิตภัณฑ์ถูกลบออกจากสต็อกและจัดส่งไปยังสถานที่ตั้งของลูกค้า

Exercise

เพื่อแสดงให้เห็นว่าไม่มีการคำนวณการประเมินต้นทุนเฉลี่ยใหม่ ให้ตรวจสอบตัวอย่าง "ส่ง 10 โต๊ะ"

เนื่องจากมีการส่งออกโต๊ะ 10 โต๊ะไปให้ลูกค้า ปริมาณที่เข้ามา คือ

-10ต้นทุนเฉลี่ยก่อนหน้า ($12) ถูกนำมาใช้แทน ราคาซื้อ ของผู้ขายมูลค่าคลังสินค้าขาเข้า คือ

-10 * $12 = -$120;มูลค่าคลังสินค้า เก่า (

$144) จะถูกเพิ่มเข้าไปใน มูลค่าคลังสินค้าขาเข้า (-$120) ดังนั้น$144 + -$120 = $24;หลังจากส่งออก

10โต๊ะจาก12แล้ว จะเหลือเพียง2โต๊ะเท่านั้น ดังนั้น มูลค่าคลังสินค้า ปัจจุบัน ($24) หารด้วยปริมาณคงเหลือ (2);$24 / 2 = $12ซึ่งเป็นต้นทุนเฉลี่ยเดียวกันกับการดำเนินการครั้งก่อน

To verify this in NightPOS, sell 10 tables in the Sales app, validate the delivery, and then

review the inventory valuation record by going to in . In the topmost valuation layer, delivering 10 tables reduces the

product's value by -$120.

หมายเหตุ: สิ่งที่ไม่ได้แสดงในบันทึกการประเมินมูลค่าสต็อกนี้คือรายได้จากการขายครั้งนี้ ดังนั้นการลดลงนี้จึงไม่ทำให้บริษัทขาดทุน

ส่งคืนสินค้าไปยังซัพพลายเออร์ (กรณีใช้งาน)¶

Because the price paid to suppliers can differ from the price the product is valued at with the AVCO method, NightPOS handles returned items in a specific way.

สินค้าจะถูกส่งกลับไปยังซัพพลายเออร์ในราคาซื้อเดิม แต่;

การประเมินมูลค่าต้นทุนภายในยังคงไม่เปลี่ยนแปลง

ข้อมูล ตารางตัวอย่าง ข้างต้นได้รับการอัปเดตดังนี้:

ปฏิบัติการ |

จำนวน*ต้นทุนเฉลี่ย |

มูลค่าคลังสินค้า |

จำนวนสินค้าคงเหลือ |

ต้นทุนเฉลี่ย |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

ส่งคืนโต๊ะ 1 ตัวที่ซื้อในราคา $10 |

-1 * $12 |

$12 |

1 |

$12 |

In other words, returns to vendors are perceived by NightPOS as another form of a product exiting the

warehouse. To NightPOS, because the table is valued at $12 per unit, the inventory value is reduced by

$12 when the product is returned; the initial purchase price of $10 is unrelated to the table's

average cost.

Example

หากต้องการส่งคืนโต๊ะเดียวที่ซื้อมาในราคา $10 ให้นำทางไปยังใบเสร็จในแอป คลังสินค้า สำหรับ 8 โต๊ะที่ซื้อในแบบฝึกหัดที่ 1 โดยไปที่ : guilabel:ภาพรวมคลังสินค้า คลิกที่ ใบเสร็จรับเงิน และเลือกใบเสร็จที่ต้องการ

จากนั้น คลิก ส่งคืน ในใบสั่งจัดส่งที่ได้รับการตรวจสอบแล้ว และแก้ไขปริมาณเป็น 1 ในหน้าต่างการโอนกลับ ซึ่งจะสร้างการจัดส่งขาออกสำหรับโต๊ะ เลือก ถูกต้อง เพื่อยืนยันการจัดส่งขาออก

กลับไปที่ เพื่อดูว่าการจัดส่งขาออกจะลดมูลค่าคลังสินค้าลง $12 ได้อย่างไร

กำจัดข้อผิดพลาดในการประเมินมูลค่าสินค้าคงคลังในผลิตภัณฑ์ขาออก¶

ความไม่สอดคล้องกันอาจเกิดขึ้นได้ในคลังสินค้าของบริษัทเมื่อมีการคำนวณการประเมินราคาต้นทุนเฉลี่ยใหม่ในการจัดส่งขาออก

เพื่อแสดงให้เห็นข้อผิดพลาดนี้ ตารางด้านล่างจะแสดงสถานการณ์โดยมี 1 โต๊ะที่ถูกจัดส่งให้กับลูกค้า และอีก 1 โต๊ะที่ถูกส่งกลับไปยังซัพพลายเออร์ในราคาที่ซื้อ

ปฏิบัติการ |

จำนวน*ราคา |

มูลค่าคลังสินค้า |

จำนวนสินค้าคงเหลือ |

ต้นทุนเฉลี่ย |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

ส่งสินค้าให้ลูกค้า 1 รายการ |

-1 * $12 |

$12 |

1 |

$12 |

คืนสินค้า 1 ชิ้นที่ซื้อครั้งแรกที่ราคา $10 |

-1 * $10 |

$2 |

0 |

$12 |

ในการดำเนินการขั้นสุดท้ายข้างต้น การประเมินมูลค่าคลังสินค้าขั้นสุดท้ายสำหรับโต๊ะคือ $2 แม้ว่าจะมีโต๊ะเหลืออยู่ 0 โต๊ะก็ตาม

วิธีที่ถูกต้อง

ใช้ต้นทุนเฉลี่ยเพื่อประเมินการส่งกลับ นี่ไม่ได้หมายความว่าบริษัทจะได้รับเงินคืน $12 สำหรับการซื้อ $10 รายการที่ส่งคืนในราคา $10 มีมูลค่าภายในอยู่ที่ $12 การเปลี่ยนแปลงมูลค่าคลังสินค้าแสดงถึงผลิตภัณฑ์ที่มีมูลค่า $12 ซึ่งไม่ได้ถูกบันทึกในสินทรัพย์ของบริษัทอีกต่อไป

การบัญชีแองโกล-แซ็กซอน¶

นอกจากการใช้ AVCO แล้ว บริษัทที่ใช้ การบัญชีแองโกล-แซ็กซอน ยังเก็บบัญชีการถือครองที่ติดตามจำนวนเงินที่จะจ่ายให้กับผู้ขายอีกด้วย เมื่อผู้ขายส่งคำสั่งซื้อ มูลค่าคลังสินค้า จะเพิ่มขึ้นตามราคาผู้ขายของผลิตภัณฑ์ที่เข้าสต็อก บัญชีการถือครอง (เรียกว่า การป้อนข้อมูลสต็อก) จะได้รับการเครดิตและกระทบยอดเมื่อได้รับใบเรียกเก็บเงินของผู้จำหน่ายเท่านั้น

ตารางด้านล่างแสดงรายการสมุดรายวันและบัญชี บัญชี การป้อนข้อมูลสต็อก จะเก็บเงินที่ตั้งใจจะจ่ายให้ผู้ขายเมื่อยังไม่ได้รับใบเรียกเก็บเงินของผู้ขาย เพื่อสร้างสมดุลของบัญชีเมื่อส่งคืนผลิตภัณฑ์ที่มีส่วนต่างราคาระหว่างราคาที่สินค้า มูลค่า ณ และราคาที่ซื้อ บัญชี ราคาส่วนต่าง จะถูกสร้างขึ้น

ปฏิบัติการ |

การป้อนข้อมูลสต็อก |

ส่วนต่างราคา |

มูลค่าคลังสินค้า |

จำนวนสินค้าคงเหลือ |

ต้นทุนเฉลี่ย |

|---|---|---|---|---|---|

$0 |

0 |

$0 |

|||

รับ 8 โต๊ะ ราคา $10 |

($80) |

$80 |

8 |

$10 |

|

รับใบเรียกเก็บเงินผู้ขาย $80 |

$0 |

$80 |

8 |

$10 |

|

รับ 4 โต๊ะ ราคา $16 |

($64) |

$144 |

12 |

$12 |

|

รับใบเรียกเก็บเงินผู้ขาย $64 |

$0 |

$144 |

12 |

$12 |

|

ส่งมอบโต๊ะให้ลูกค้าจำนวน 10 โต๊ะ |

$0 |

$24 |

2 |

$12 |

|

ส่งคืนโต๊ะ 1 ตัวที่ซื้อครั้งแรกในราคา $10 |

$10 |

$2 |

$12 |

1 |

$12 |

รับเงินคืนจากผู้ขาย $10 |

$0 |

$2 |

$12 |

1 |

$12 |

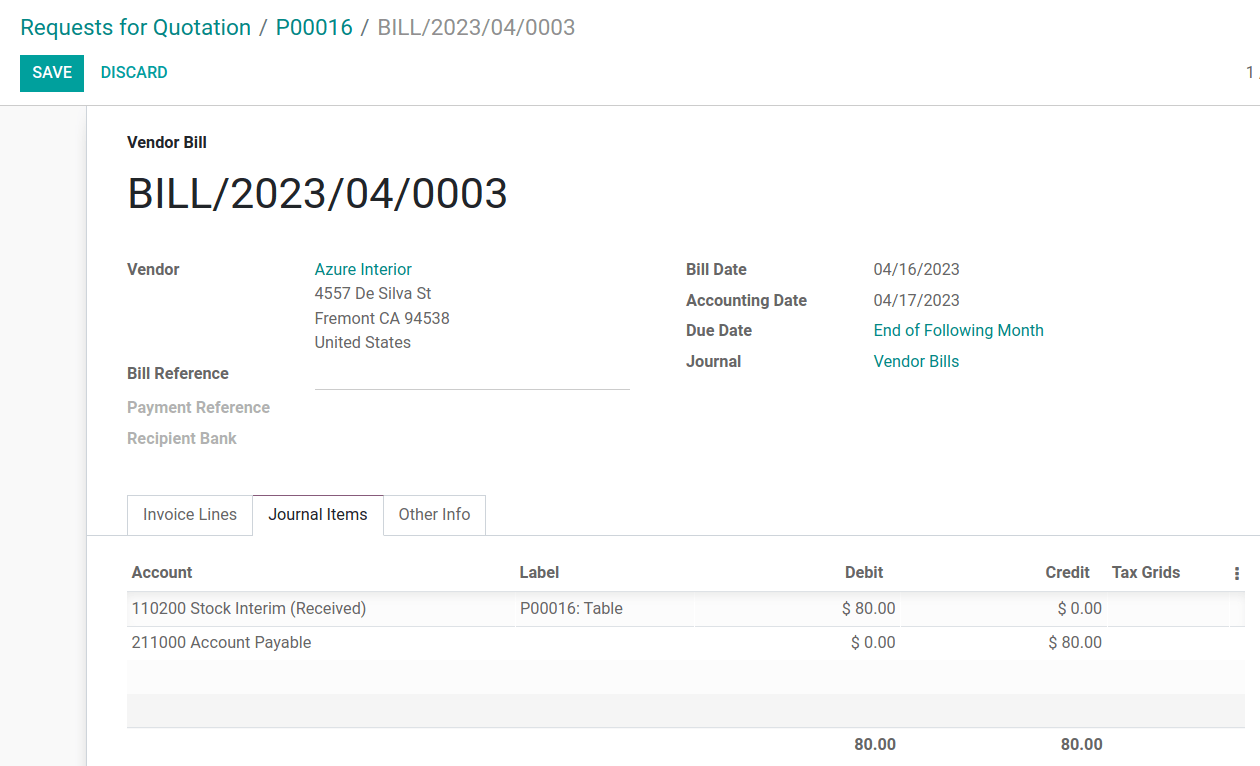

การรับสินค้า¶

สรุป¶

At product reception, NightPOS ensures companies can pay for goods that were purchased by preemptively moving an amount matching the price of received goods into the liability account, Stock Input. Then, once the bill has been received, the amount in the holding account is transferred to Accounts Payable. Transfers into this account means the bill has been paid. Stock Input is reconciled once the vendor bill is received.

การประเมินมูลค่าคลังสินค้าเป็นวิธีการคำนวณว่าสินค้าในสต็อกแต่ละรายการมีมูลค่าภายในเท่าใด เนื่องจากมีความแตกต่างระหว่างราคาที่ผลิตภัณฑ์ ประเมิน ณ และราคาที่ผลิตภัณฑ์จริง ซื้อสำหรับ บัญชี การประเมินมูลค่าคลังสินค้า จึงไม่เกี่ยวข้องกับการดำเนินการให้เครดิตและการหักบัญชีของ * บัญชีสต็อกสินค้า*

หากต้องการกำหนดแนวความคิดทั้งหมดนี้ ให้ทำตามรายละเอียดด้านล่างนี้

บัญชีสมดุลกับสินค้าที่ได้รับ¶

ในตัวอย่างนี้ บริษัทเริ่มต้นด้วยหน่วยผลิตภัณฑ์ โต๊ะ ในสต็อกเป็นศูนย์ จากนั้นจะได้รับ 8 โต๊ะจากผู้ขาย:

บัญชี ข้อมูลสต็อก จะจัดเก็บเครดิต

$80ที่เป็นหนี้กับผู้ขาย จำนวนเงินในบัญชีนี้ไม่เกี่ยวข้องกับมูลค่าคลังสินค้ามูลค่า

$80ของโต๊ะ**เข้ามา** (เดบิต ในบัญชี มูลค่าคลังสินค้า$80) และจะต้องชำระ

$80ออก สำหรับสินค้าที่ได้รับ (เครดิต บัญชี สินค้าในสต็อค$80)

In NightPOS¶

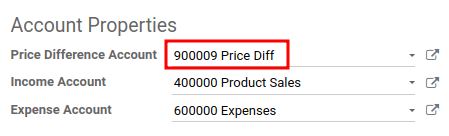

NightPOS generates an accounting journal entry when shipments that use AVCO costing method are received. Configure a Price Difference Account by selecting the ➡️ (arrow) icon next to the Product Category field on the product page.

ใต้ คุณสมบัติบัญชี ให้สร้าง บัญชีส่วนต่างราคา ใหม่โดยพิมพ์ชื่อบัญชีแล้วคลิก สร้างและแก้ไข จากนั้นตั้งค่าบัญชี ประเภท เป็น ค่าใช้จ่าย และคลิก บันทึก

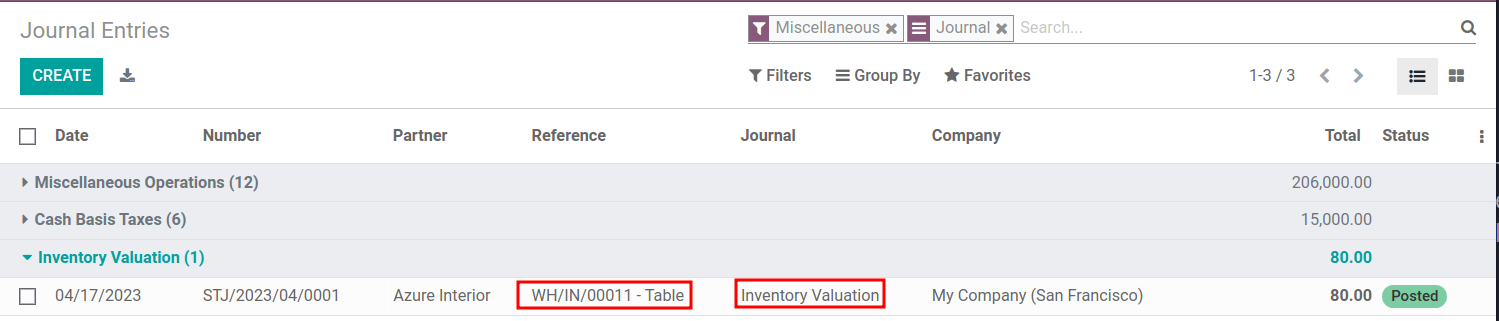

จากนั้น รับการจัดส่งในแอป การจัดซื้อ หรือแอป คลังสินค้า และไปที่ ในรายการ ให้ค้นหา ข้อมูลอ้างอิง ที่ตรงกับการดำเนินการรับคลังสินค้าสำหรับผลิตภัณฑ์ที่เกี่ยวข้อง

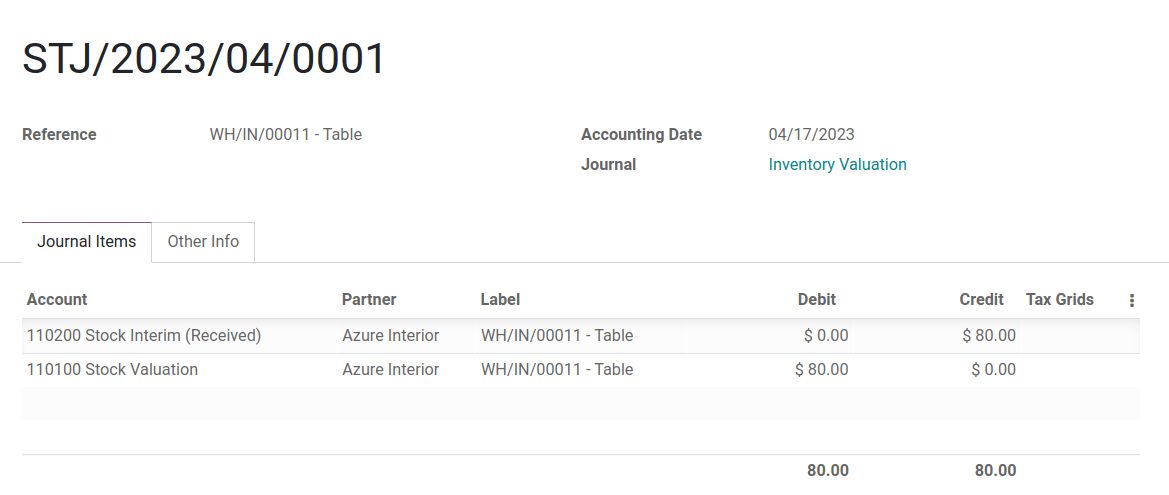

คลิกที่รายการสำหรับ 8 โต๊ะ รายการบันทึกการบัญชีนี้แสดงให้เห็นว่าเมื่อได้รับ 8 โต๊ะ บัญชี การประเมินราคาสต็อก' เพิ่มขึ้น `$80 ในทางกลับกัน บัญชี ข้อมูลสต็อก (ตั้งค่าเป็นบัญชี บัญชีสต็อกชั่วคราว (ที่ได้รับ) ตามค่าเริ่มต้น) จะได้รับเครดิต $80

บัญชีสมดุลตามใบเรียกเก็บเงินของผู้ขายที่ได้รับ¶

ในตัวอย่างนี้ บริษัทเริ่มต้นด้วยศูนย์หน่วยของผลิตภัณฑ์ โต๊ะ ในสต็อก จากนั้นจะได้รับ 8 โต๊ะจากผู้ขาย เมื่อได้รับใบเรียกเก็บเงินจากผู้ขายสำหรับ 8 โต๊ะ:

ใช้

$80ในบัญชี ข้อมูลสต็อก เพื่อชำระบิล การดำเนินการนี้จะถูกยกเลิก และตอนนี้บัญชีมีเงิน$0เดบิต ข้อมูลสต็อก

$80(เพื่อกระทบยอดบัญชีนี้)เครดิต เจ้าหนี้

$80บัญชีนี้จะจัดเก็บจำนวนเงินที่บริษัทเป็นหนี้ผู้อื่น ดังนั้นนักบัญชีจึงใช้จำนวนเงินดังกล่าวในการเขียนเช็คให้กับผู้ขาย

In NightPOS¶

เมื่อผู้ขายร้องขอการชำระเงิน ให้ไปที่ และเลือก PO สำหรับ 8 โต๊ะ ภายใน PO ให้เลือก สร้างบิล

สลับไปที่แท็บ รายการสมุดรายวัน เพื่อดูวิธีการโอน $80 จากบัญชีที่ถือครอง สต็อกระหว่างกาล (ที่ได้รับ) เป็น บัญชีเจ้าหนี้ ยืนยัน ใบเรียกเก็บเงินเพื่อบันทึกการชำระเงินให้กับผู้ขาย

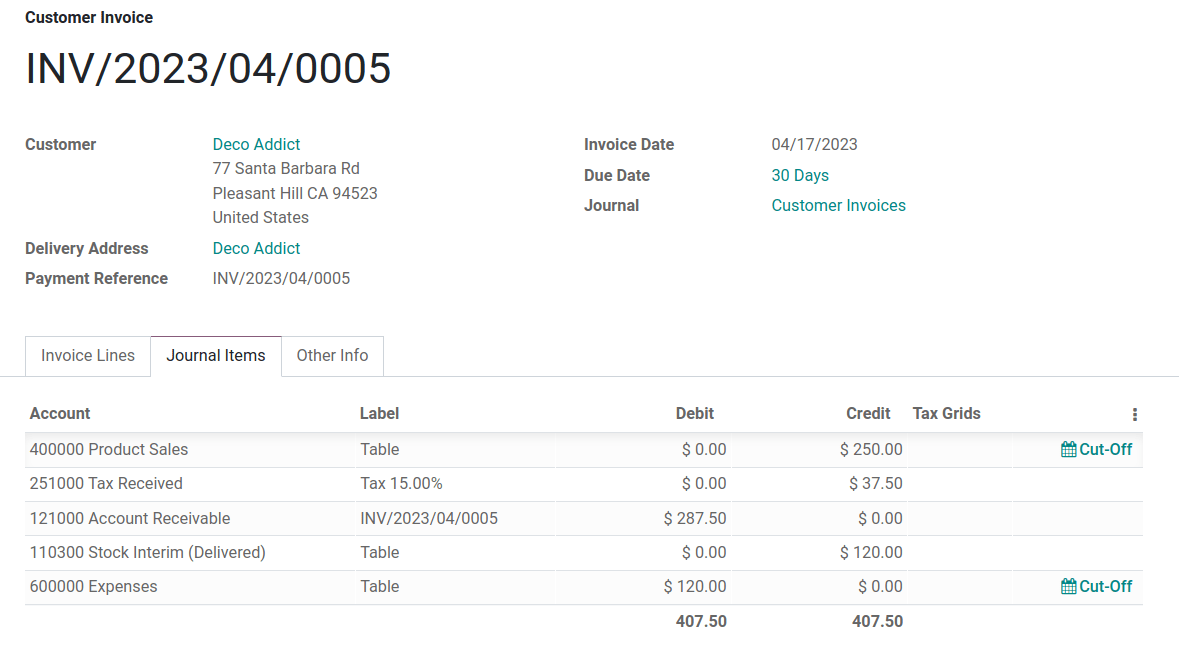

ในการจัดส่งสินค้า¶

ใน ตารางตัวอย่างข้างต้น เมื่อมีการจัดส่งผลิตภัณฑ์ 10 รายการให้กับลูกค้า บัญชี ข้อมูลสต็อก จะไม่ถูกแตะต้อง เนื่องจากไม่มีผลิตภัณฑ์ใหม่เข้ามา กล่าวง่ายๆ ก็คือ:

การประเมินมูลค่าคลังสินค้า ได้รับเครดิต

$120การลบออกจากการประเมินมูลค่าคลังสินค้าหมายถึงมูลค่า$120ของผลิตภัณฑ์ที่ออกจากบริษัทเดบิต บัญชีลูกหนี้ เพื่อบันทึกรายได้จากการขาย

ในรายการสมุดรายวันการบัญชีที่ออกใบแจ้งหนี้ให้กับลูกค้า 10 ตาราง บัญชี การขายผลิตภัณฑ์ ภาษีที่ได้รับ และ บัญชีลูกหนี้ ทั้งหมดเกี่ยวข้องกับการขายผลิตภัณฑ์ บัญชีลูกหนี้ คือบัญชีที่ลูกค้าจะได้รับการชำระเงิน

การบัญชีแองโกล-แซกซันรับรู้ต้นทุนสินค้าขาย (COGS) เมื่อมีการขาย ดังนั้นจนกว่าจะมีการขาย ทิ้ง หรือส่งคืนผลิตภัณฑ์ ค่าใช้จ่ายในการเก็บรักษาผลิตภัณฑ์ไว้ในสต็อกจะไม่ถูกนำมาพิจารณา บัญชี ค่าใช้จ่าย จะถูกหักเงิน $120 เพื่อบันทึกค่าใช้จ่ายในการจัดเก็บ 10 โต๊ะในช่วงเวลานี้

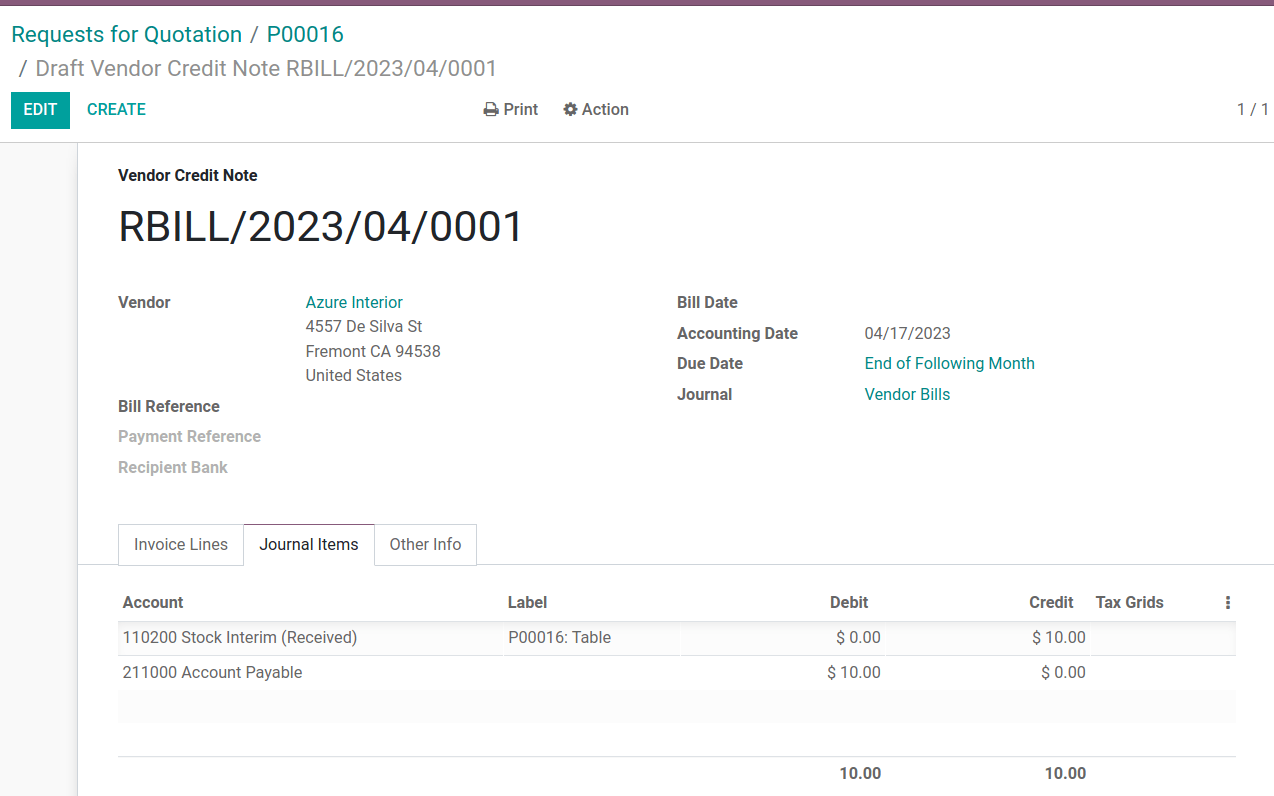

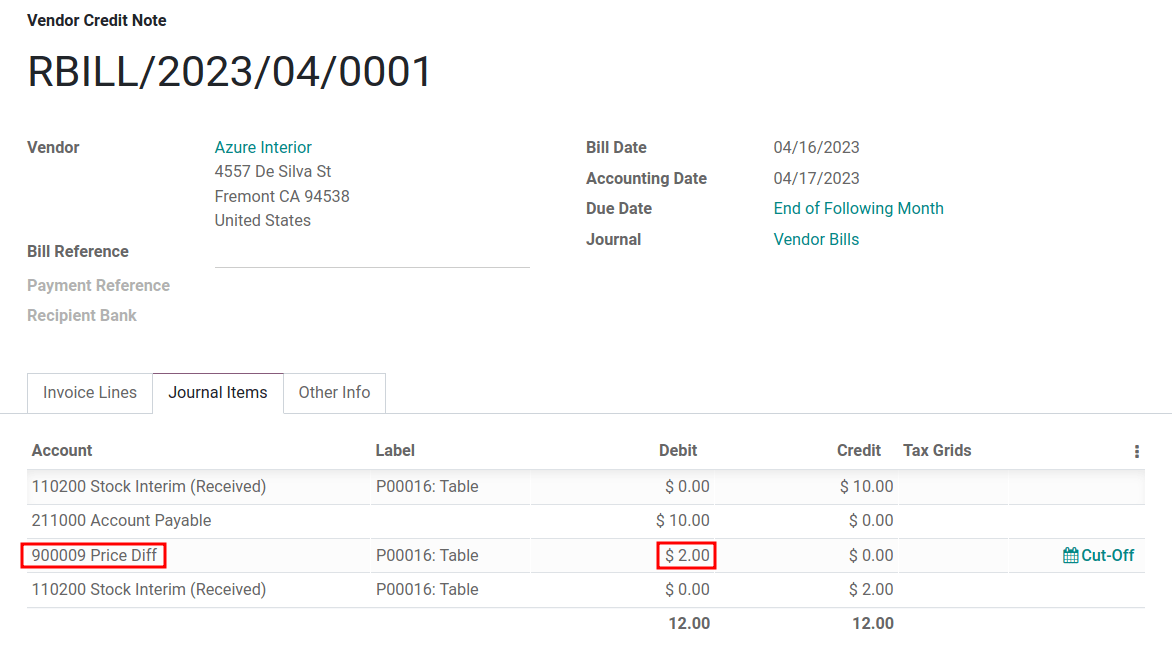

ในการคืนสินค้า¶

ใน ตารางตัวอย่างข้างต้น เมื่อส่งคืนผลิตภัณฑ์ 1 รายการให้กับผู้ขายที่ซื้อในราคา $10 บริษัทคาดหวัง $10 ในบัญชี บัญชีเจ้าหนี้ จากผู้ขาย อย่างไรก็ตาม บัญชี ข้อมูลสต็อก จะต้องหักเงิน $12 เนื่องจากต้นทุนเฉลี่ยอยู่ที่ $12 ณ เวลาที่ส่งคืน $2 ที่หายไปนั้นถูกระบุใน บัญชีส่วนต่างของราคา ซึ่งตั้งค่าไว้ใน หมวดหมู่สินค้า ของผลิตภัณฑ์

Note

ลักษณะการทำงานของ บัญชีส่วนต่างราคา จะแตกต่างกันไปตามท้องถิ่น ในกรณีนี้ บัญชีมีวัตถุประสงค์เพื่อจัดเก็บผลต่างระหว่างราคาของผู้จัดจำหน่ายและวิธีการประเมินค่าคลังสินค้า อัตโนมัติ

สรุป

เดบิตบัญชี ข้อมูลสต็อก

$10เพื่อย้ายตารางจากสต็อกไปยังข้อมูลสต็อก การย้ายนี้มีไว้เพื่อบ่งชี้ว่าโต๊ะจะต้องได้รับการประมวลผลสำหรับการจัดส่งขาออกเดบิต ข้อมูลสต็อก เพิ่ม

$2เพื่อบัญชี ส่วนต่างของราคาเครดิต การประเมินมูลค่าหุ้น

$12เนื่องจากสินค้ากำลังจะออกจากสต็อก

เมื่อได้รับเงินคืนจากผู้ขายแล้ว

เครดิต ข้อมูลสต็อก บัญชี

$10เพื่อกระทบยอดราคาของโต๊ะเดบิต บัญชีเจ้าหนี้

$10เพื่อให้นักบัญชีรวบรวมและลงทะเบียนการชำระเงินในบันทึกประจำวันของพวกเขา